こんにちは、ひびきです。

最近暑い日、寒い日、大雨の日と梅雨時期みたいですね(^^;)

体調を崩さないよう自己管理していきましょう。

さて、前回の続きです。

具体的な投資の手法を紹介します。

☆☆ここで紹介する方法は「長期投資」を前提としています。☆☆

<前提条件>

1.日本国内に住民票があり、現住所ある。

2.自分を証明する身分証明書がある。

Ⅰ.証券口座(&銀行口座)を開設する。

1.投資をするために証券口座を開設します。オススメは「SBI証券」、「楽天証券」の

どちらかです。ひびきはSBI証券を使用しています。

2.便利、お得にやりたい場合は、証券口座紐づきの銀行口座を開設しましょう。

SBI証券なら「SBI新生銀行」、楽天証券なら「楽天銀行」がオススメです。

Ⅱ.NISA口座を開設する。

1.証券口座が開設できたら、次にNISA口座を開設します。手続きは証券口座サイトを順繰り

読んでいけば簡単にできます。

Ⅲ.投資信託で積立設定を行う。

1.NISA口座で投資信託を積立設定します。

ざっくりいうと、これだけです。簡単ですね(笑

「え!投資信託商品は何を買ったらいいかわからないよ!」と思うかもしれません。

たしかに投資信託商品は無数にあります。ここで、覚えておいてほしいのが、

世の中の投資信託で長期投資に向いている商品は10%程度しかありません。

つまり、90%はあなたの資産形成に向いていない商品です。

長期運用の3原則(と、ひびきは勝手に読んでいる)は

「長期」、「分散」、「低コスト」

です。この3つを心に刻んで商品を探してみましょう。

まず長期で運用できそうな商品を探します。

いろいろ意見がありますが、ひびきの判断基準は、「純資産額が1000億円以上」のもの、

「運用実績が5年以上あるもの」を選んでいます。

次に分散を考えてみましょう。

分散投資を行うために一番簡単なのは「インデックス投資」をすることです。

インデックス投資ってなに?って思うかもしれません。

簡単に言うと、「日経平均」、「TOPIX」、「NASDAQ」、「S&P500」、

「ACWI(オールカントリー)」等です。

ニュースで聞き覚えのある言葉ではないでしょうか?

これらのインデックス(指標)は市場の平均を示しています。

つまりは平均点の投資成績をとろう!というわけです。

最後に低コストな投資信託を選びます。

低コストって何を見たらいいの?と思うかもしれません。

投資信託商品には必ず目論見書というものがあります。この目論見書に「信託報酬」という欄がありますので、じっくり読みましょう。

そうすると、0.1%や0.4%、はたまた1.2%等の数字が出てくると思います。

この数字が低いものを選びます。隠れコスト等もありますが、ひびきは総経費がおおむね

「0.4%以下」を選定基準にしています。

0.4%なら「1年間で運用資産に対して%の分、経費をいただきますよ!」ということです。

つまり、1,000,000円だったら1年間で4,000円、30年だったら4,000円×30年=120,000円

という意味です。0.1%だった場合、30年で30,000円です。

結構大きいですよね。

以上を見極めて商品を選ぶのがよいと思います。

ひびきの超個人的な感想で選んでいる商品は以下の2商品です。

(投資は自己責任なので、あくまでご自身で判断してください。)

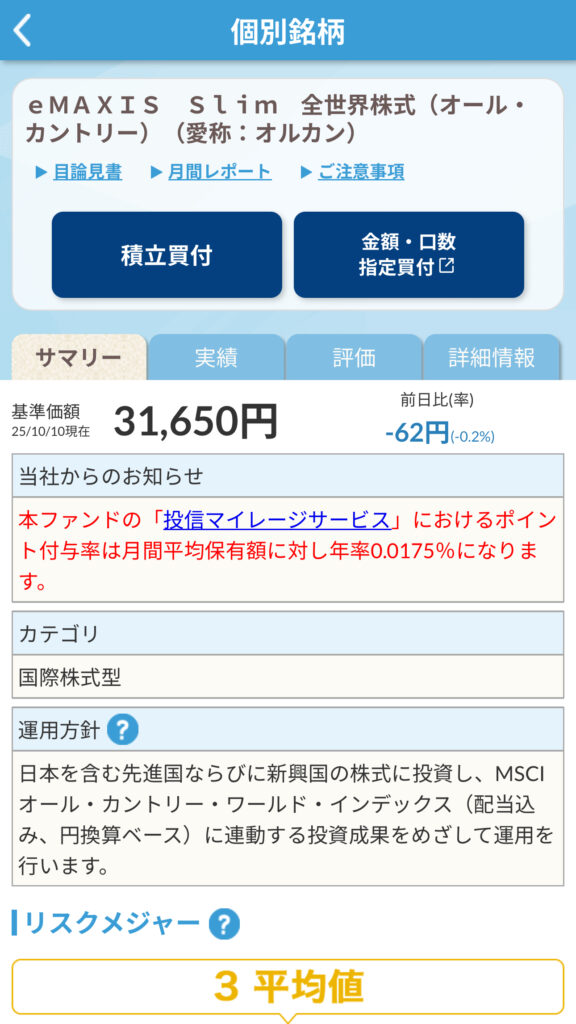

1.eMAXIS Slim 全世界株式(オール・カントリー)

全世界に広く分散して投資する商品です。

純資産額8兆円、運用実績5年以上、信託報酬0.1%以下と長期投資に向いていると思っています。

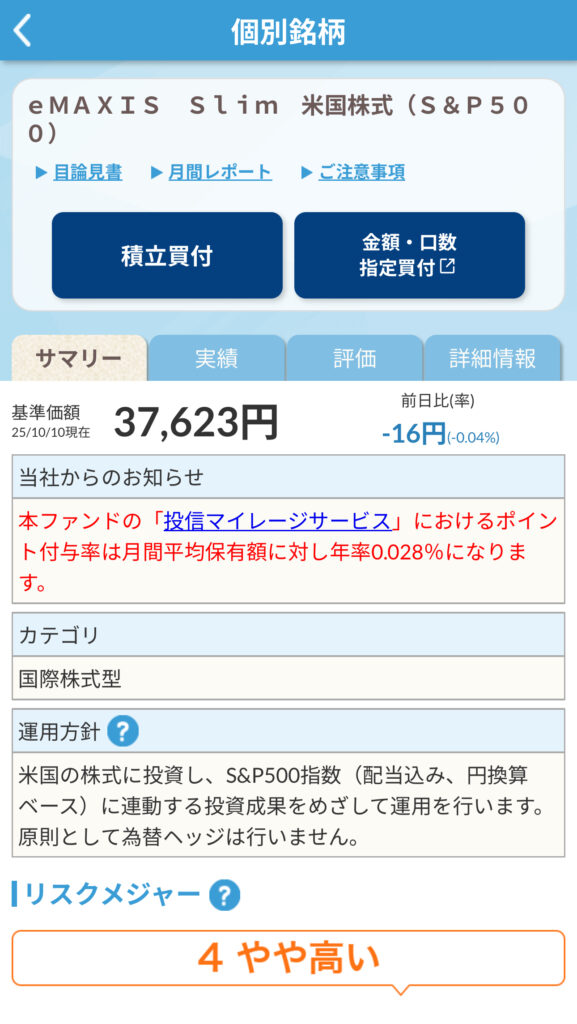

2.eMAXIS Slim 米国株式(S&P500)

米国株のインデックスS&P500に対して投資する商品です。

純資産額9兆円、運用実績5年以上、信託報酬0.1%以下です。

ひびきは米国が世界経済の中心と思っていますので、eMAXIS Slim 米国株式(S&P500)を

メインに積み立てています。

ちなみに2025年10月現在では、全世界株式も60%が米国株式です。

次点で我らが日本株の6%となっています。

なんとなくどんな商品に投資したらよいか、イメージ出来てきましたか?

ここから先はご自身で勉強なさってください。

他人の意見に従ってしまうと、損をした際に人のせいにしたくなります。

気持ちはわかりますが、投資の世界では人のせいにしたところで損失は戻りません。

ただ単に、人間関係が悪くなるだけです。ご自身で判断してステップアップしてください。

あとは、金額を決めて積立設定を行います。

積立額は入金力によって上下しますので、一概に正解はありません。

ご自身の収入と相談して決めてください。

「あまり大きな金額を入れるのは怖い...」と思う方は、

投資信託は100円から購入できますので、まず始めてみるのがいいかと思います。

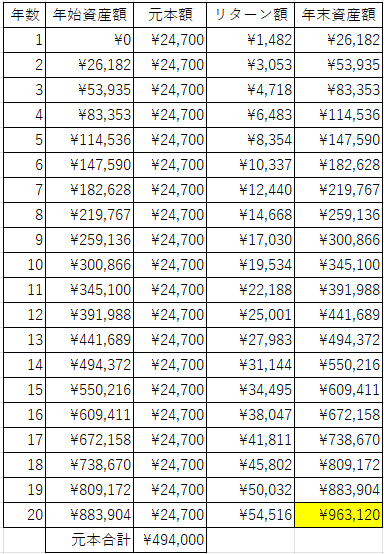

例えば、毎日100円を1年間積み立てたとします。

100円×247日(営業日)=24,700円

24,700円×6%(年率リターン)=1,482円 ※年率リターンは変動します。-になる場合も。

24,700円+1,482円=26,182円

上記の計算では1年で1,482円増えました。「え、しょぼくない?(´・ω・`)」と思うかもしれません。確かにそう思うかもしれません。

では、これを20年続けたたらどうなるでしょうか?

EXCELで計算してみます。

元本494,000円に対して、資産は963,120円と2倍近くに増えています。

毎日自動販売機で購入しているコーヒー、お茶を投資するに変更するだけで、

20年後には2倍になっているということです。なぜそうなるの?と思うかもしれません。

これは「複利効果」によるものです。

複利効果を簡単に言うと「前年の元本+リターンに対してさらにリターンが乗る」という意味です。数学でいう指数に近いです。

つまりは元本も大事ですが、時間が最も大事なパラメータになります。

なので、資産形成は若いうちから始めるのが有利となります。

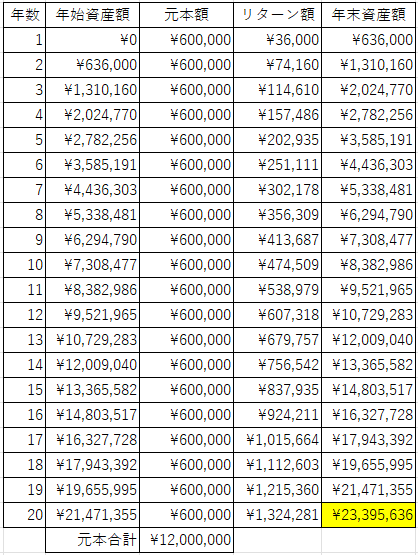

おまけで毎月5万円、20年間投資した場合どうなるかを計算してみます。

20年で2,000万円を超えました。

30歳で始めても50歳で老後2,000万円問題が解決しましたね(笑

長くなってしまいましたが、投資の始め方について解説しました。

次回は投資をする上でのメンタルや思想をお話したいと思います。

ではまた~!

コメント